Napsali o nás: SeznamZprávy.cz

Řada lidí stojí před rozhodnutím, zda jít do nájmu, či si pořídit vlastní bydlení. Rostoucí inflace a úrokové sazby v Česku mění situaci: v současnosti vychází nájem levněji. V Praze je tento rozdíl v průměru přes 12 tisíc korun.

„Proč bych měl platit nájem, když můžu platit hypotéku a po čase bydlet ve vlastním?“ Otázka, kterou si donedávna kladla nejedna domácnost. V současné době je však odpověď poměrně prozaická – protože nájem je levnější.

„Průměrná měsíční splátka hypotéky na byt je v Praze skoro o 13 tisíc korun vyšší než průměrný měsíční nájem,“ vysvětluje prezident Asociace nájemního bydlení Vítězslav Vala. „To je opravdu vysoké číslo. Dokud se nepodaří zkrotit inflaci, budou se nůžky ve prospěch nájemního bydlení dále rozevírat.“

Výpočet rozdílu vychází z modelové situace, kdy je pro každý kraj řešená průměrná cena a průměrný nájem bytu o rozloze 52,6 m². Potenciální hypotéky ve všech krajích 80 % LTV, úrok 6,24 % a jsou vyměřené na 30 let.

Rozdíl 13 tisíc i necelá stovka. Záleží, kde bydlíte

Hodnoty, jež Vítězslav Vala zmiňuje, vycházejí ze studie, kterou asociace provedla na přelomu června a července letošního roku. „Nájemní bydlení ve srovnání s vlastnickým v současné době výrazně méně zatěžuje domácí rozpočty a lze říct, že se vyplatí po celé České republice,“ komentuje její výsledky Jan Rafaj z Heimstaden Czech.

„Skoro stejný jako průměrná splátka hypotéky je nájem v Ústeckém kraji. Ve zbytku republiky je průměrná splátka hypotéky již výrazně vyšší než průměrný nájem.“

Asi nikoho nepřekvapí, že největší rozdíl mezi splátkou hypotéky a nájmem je v hlavním městě. Zatímco před rokem byl tento rozdíl v absolutních hodnotách 1211 korun, letos to bylo o bezmála 11,5 tisíce více. Měsíční splátka hypotéky je tak v Praze 1,76krát vyšší než průměrný nájem. Naopak nejmenší rozdíl je v Ústeckém kraji, kde je to pouhých 81 korun. Republikový průměr je pak 9391 korun.

Rozdíly se navíc podle odborníků budou dále zvětšovat. „Při výpočtu jsme použili průměrnou hladinu hypotečního úroku ve výši 6,24 procenta. Vše nasvědčuje tomu, že se hypoteční úroky budou i nadále zvyšovat,“ upozorňuje člen prezidia asociace a jednatel společnosti Správy a investic nemovitostí Jakub Vysocký. „Na konci roku budou velmi pravděpodobně začínat osmičkou. Rozdíl mezi měsíčním nájmem a měsíční splátkou hypotéky tak bude ještě větší.“

Češi tak – možná trochu nedobrovolně – přecházejí na způsob bydlení běžnější v západních zemích. „Singl osoba začíná bydlet sama v malém nájemním bytě, a jak se v průběhu života mění její potřeby, ať už z hlediska práce, nalezení partnera, nebo založení rodiny, nájemní byty mění,“ říká viceprezident Asociace nájemního bydlení Petr Mácha z CPI BYTY. Podle něj je spolu s nedostupností hypoték klíčový faktor také nezatížení rodinných rozpočtů v nejisté době.

Bydlení zdražuje napříč Evropou

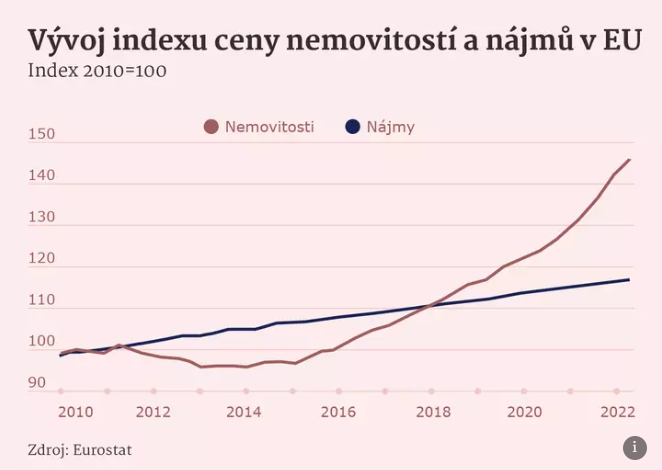

Česká republika však není jediná země, kde vlastní bydlení vyjde stále dráž. Od roku 2010 vzrostly ceny domů v Evropské unii o 45, nájmy o 17 procent. Od druhého čtvrtletí 2011 do třetího čtvrtletí 2017 se přitom domy prodávaly levněji než na začátku dekády – nebo přinejmenším cenový nárůst nebyl tak vysoký.

Výchozí hodnota indexu níže je průměrem celého roku 2010. Začátek grafu pod úrovní 100 odráží nízké ceny v prvním čtvrtletí 2010.

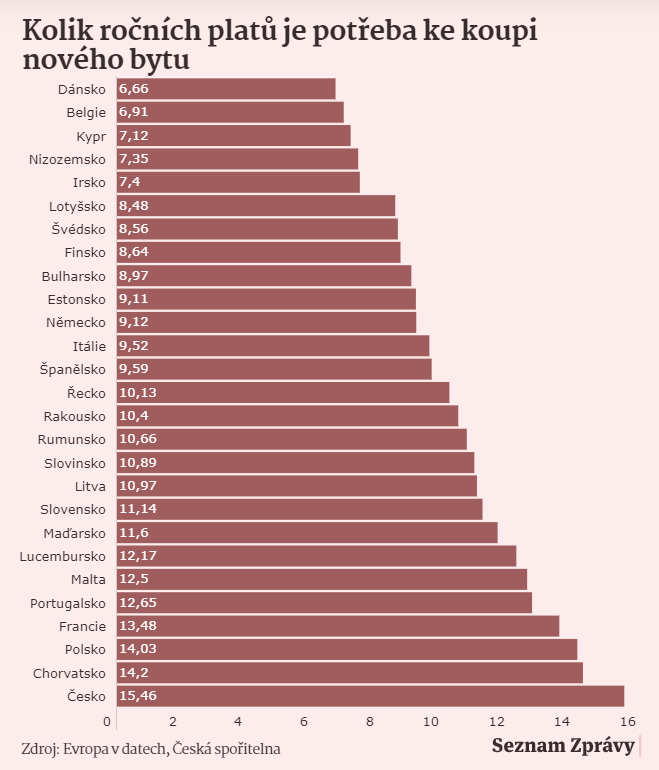

Za zmíněných dvanáct let se však v některých zemích cena domů více než zdvojnásobila. Konkrétně jde o Estonsko, Maďarsko, Lucembursko, Lotyšsko, Litvu, Rakousko a – Českou republiku. Naopak pokles cen ve srovnávaných letech evidovaly jen tři středomořské státy: Kypr, Itálie a Řecko.

Česká republika má podle Indexu prosperity, který pravidelně připravuje Česká spořitelna, z finančního hlediska nejméně dostupné bydlení z celé Evropské unie. Naopak nejlépe jsou na tom stran finančních nákladů na bydlení v Dánsku, Belgii a také na Kypru.

Přes vysoké náklady však Česká republika patří mezi státy s poměrně nízkým zastoupením domácností, které na bydlení dávají více než 40 procent svého disponibilního příjmu. Zatímco například v Řecku řeší tento problém třetina domácností, v Česku jde o zhruba 6,5 procenta a tento podíl dlouhodobě klesá.

Vlastní je vlastní, pronájmy ale získávají nové benefity

Rostoucí inflace a úrokové sazby v Česku trh s hypotékami ochladily a zvýšily zájem o nájemní bydlení, vzrostla však také poptávka investorů po rezidenčních nemovitostech. „I když nelze čekat tak rychlý růst cen nemovitostí jako v minulých letech, signály z trhu naznačují, že začínají stoupat nájmy. V kombinaci s nízkým počtem nových bytů a bytů ve výstavbě budou rezidenční nemovitosti stále atraktivní komoditou pro malé i velké investory,“ vysvětluje Vysocký.

Rozdíly mezi „vlastním“ a nájmem navíc nejsou jen finanční. „Hlavním argumentem, který mluví proti nájemnímu bydlení, je fakt, že na rozdíl od hypotéky nevytváří nájemní bydlení majetkovou hodnotu, tedy že lidé neinvestuji do svého, ale do cizího,“ připomíná Mácha. „Čím dál více se ale ukazuje, že tuto skutečnost nahrazuje větší flexibilita nájemního bydlení, svoboda v rozhodování a také fakt, že nezatěžuji rodinný rozpočet a nepotřebuji mít našetřeno na akontaci.“

Nájemní bydlení je mnohem méně kapitálově náročné, protože dnes je potřeba mít na hypotéku minimálně 20 procent vlastních zdrojů. Nájemce také nepodstupuje riziko, že nebude mít na splátku hypotéky.

Tomáš Kašpar

Nájmy navíc dnes neznamenají jen útočiště. „Pronajímatelé dnes nabízejí často i doplňkové služby jako například úklid nebo pečovatelský servis o seniory. V domech často najdete fitness, wellness, kavárnu, restauraci, půjčovnu kol, ale také například recepci nebo ostrahu. To jsou samozřejmě bonusy, které bývají zahrnuty v ceně nájmu,“ vypočítává viceprezident Asociace nájemního bydlení a Business and Asset Leader projektu Dům Radost Tomáš Kašpar. V budoucnosti bude podle něj o úspěšnosti pronajímatelů rozhodovat především kvalita služeb.

Další výhodou bydlení v nájmu je, že nájemce nemusí hradit další náklady. „Typicky pojištění bytu, opotřebení nábytku, fond oprav, velké investice do domu nebo daň z nemovitosti,“ vysvětluje Kašpar. „To jsou částky dosahující jednotek tisíc měsíčně. Nájemní bydlení je také mnohem méně kapitálově náročné, protože dnes je potřeba mít na hypotéku minimálně 20 procent vlastních zdrojů. Nájemce navíc nepodstupuje riziko, že nebude mít na splátku hypotéky.“

Naopak ve prospěch hypotéky může mluvit fakt, že nájemce není schopen ovlivnit výši nájemného, a tudíž nemá fixně stanoveno, kolik bude v budoucnu platit. Může se proto stát, že nájem přeroste jeho možnosti a bude se muset přestěhovat jinam, třeba do méně kvalitního bydlení.